Réinvestissement d’apport-cession

(article 150-0 B Ter)

Chef d’entreprise ou actionnaire, vous prévoyez de vendre tout ou partie de vos titres ? Avez-vous déjà entendu parler de l’apport-cession ? Ce dispositif permet de bénéficier d’un report d’imposition, voire d’une exonération d’impôt, sur les plus-values réalisées lors de la vente de vos actions.

L’apport-cession, qu’est-ce que c’est ?

Lorsque vous vendez votre société ou vos titres, vous pouvez dégager une plus-value. Cette dernière est imposable :

- De plein droit au prélèvement forfaitaire unique (PFU), soit à hauteur de 30 % (c’est ce qu’on appelle la « flat tax ») ;

- Ou, sur option, selon le barème progressif de l’impôt sur le revenu (pour les titres acquis avant le 1er janvier 2018).

Or, le dispositif de l’apport-cession, régi par l’article 150-0 B Ter du Code général des impôts, vous permet de reporter cette imposition si vous apportez vos titres à une holding que vous contrôlez, avant de les vendre. Dans certains cas, vous pouvez même bénéficier d’une exonération d’impôt.

À qui s’adresse ce dispositif ?

Le dispositif de l’apport-cession est réservé aux actionnaires et aux associés souhaitant vendre leurs titres et réinvestir dans de nouveaux projets. Il vous concerne donc si vous êtes dirigeant d’entreprise, entrepreneur, mais aussi salarié titulaire d’actions de votre société.

Le report d’imposition de la plus-value de cession, comment ça marche ?

Comment bénéficier du report d’imposition 150-0 B ter ?

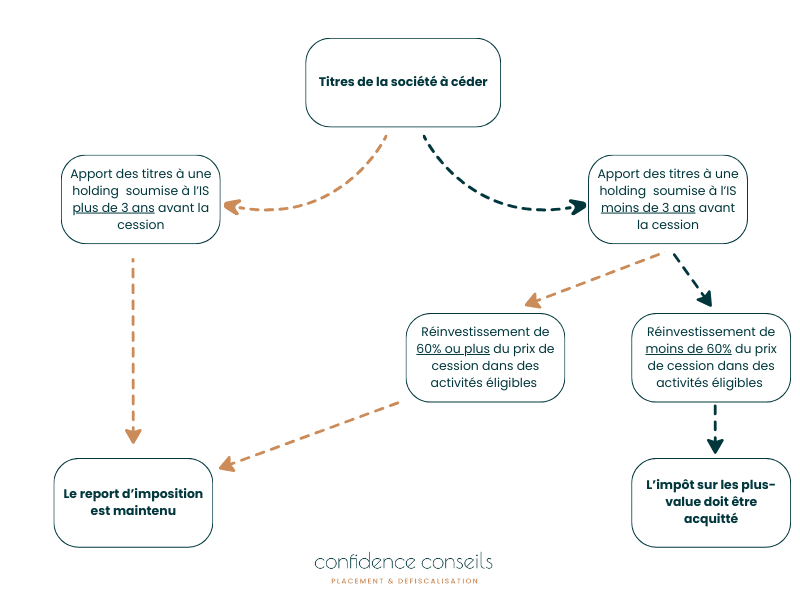

Dans le cadre du dispositif d’apport-cession, deux scénarios sont possibles :

- Vous cédez vos titres plus de trois ans après les avoir apportés à la holding : le report d’imposition est alors maintenu tant que vous conservez la holding.

- La cession a lieu moins de trois ans après l’apport de vos titres à la holding : dans ce cas, vous pouvez bénéficier du report d’imposition à condition de réinvestir au moins 60 % du produit de la vente de vos actions dans une ou plusieurs activités éligibles (on vous explique plus bas de quoi il s’agit). Ce réinvestissement de vos plus-values de cession, aussi appelé « remploi d’apport-cession » doit être fait sous deux ans a minima, avec une conservation des titres pendant un an (ou 5 ans si vous réinvestissez dans un fonds de private equity : voir plus bas).

Comprendre l’intérêt du remploi d’apport-cession

Pour bien identifier les avantages du dispositif d’apport-cession, prenons un exemple concret et comparons le coût fiscal d’une cession de titres sans et avec report d’imposition. Imaginons un dirigeant d’entreprise qui a créé sa société il y a 10 ans et détient 100 % du capital. Au départ, le capital était de 100 000 €. Aujourd’hui, son entreprise vaut 1 million d’euros.

Simulations chiffrées d’une cession sans le report d’imposition

La plus-value brute de cession s’élève à : 1 000 000 – 100 000 = 900 000 €.

Comme on vous le disait plus haut, le dirigeant peut alors choisir d’être imposé au prélèvement forfaitaire unique (PFU) ou selon le barème progressif de l’impôt sur le revenu.

Si le dirigeant opte pour le prélèvement forfaitaire unique (PFU) :

Le montant du PFU s’applique sur la plus-value, soit sur 900 000 €, à hauteur de 30 % (dont 12,8 % d’impôt et 17,2 % de prélèvements sociaux).

Le montant de l’impôt sur la plus-value de cession s’élèvera donc à 270 000 €.

Si le dirigeant opte pour l’imposition au barème progressif de l’impôt :

Il peut alors bénéficier d’un abattement pour durée de détention. Cet abattement, pour une PME détenue depuis plus de 8 ans, est de 85 %. Autrement dit, la plus-value est imposable à hauteur de 135 000 €.

Il faut ajouter à cela les prélèvements sociaux de 17,2 %, calculés sur le montant de la plus-value avant l’abattement de 85 %, soit 154 800 €.

Enfin, pour calculer le montant total de l’impôt, il faut prendre en compte les revenus « classiques » du dirigeant. Par exemple, avec 2 parts fiscales (marié, sans enfant à charge), une tranche marginale d’imposition à 30 %, un salaire prévisionnel net de 140 000 € pour 2024 et 135 000 € de plus-value de cession imposable, l’impôt théorique dû sera de 75 397 € + 154 800 € de prélèvements sociaux, soit un total de 230 197 €.

Bon à savoir : une partie des prélèvements sociaux sera déductible des revenus l’année suivante .La CSG est en effet déductible à hauteur de 6,8 %. Dans notre exemple, le dirigeant aura ainsi 61 200 € de CSG déductible de ses revenus imposables, soit 18 360 € d’économies d’impôt.

Simulation chiffrée d’un apport-cession avec le report d’imposition

Calculons à présent le coût fiscal de l’apport-cession. Avec le régime de l’article 150 0 B Ter, vous économisez tout simplement l’imposition des plus-values lors de l’apport. À condition toutefois de bien respecter les conditions pour bénéficier du report !

En résumé, le coût fiscal de l’apport-cession reste inférieur, ce qui peut permettre au dirigeant d’entreprise d’augmenter sa capacité de réinvestissement.

Envie d'en savoir plus sur l'apport cession ?

Dans quels cas bénéficier d’une exonération totale d’imposition de la plus-value ?

L’exonération définitive de la plus-value peut être acquise dans deux situations :

- En cas de donation des titres de la holding, à condition que le donataire conserve ses titres pendant au moins 5 ans à compter de la transmission.

- En cas de décès de l’actionnaire de la holding.

Bon à savoir :

« Si la holding est vendue ou liquidée, l’actionnaire est alors redevable de l’imposition sur la plus-value d’apport. »

Quels sont les réinvestissements éligibles au remploi ?

Les activités éligibles au mécanisme de remploi d’apport-cession :

Selon l’article 150 0 B Ter, votre holding peut réinvestir au moins 60 % du produit de cession dans une activité commerciale, industrielle, artisanale, libérale, agricole ou financière. Différentes opérations peuvent être menées :

- La création d’une nouvelle société, dans le cadre d’un nouveau projet.

- Le rachat majoritaire d’une entreprise.

- La souscription à une augmentation de capital en numéraire dans une ou plusieurs sociétés.

- La souscription de parts ou d’actions dans certains fonds de private equity tels que les fonds communs de placement à risque (FCPR) ou les fonds professionnels de capital investissement (FPCI). Dans ce cas, vous devez conserver vos titres pendant au moins 5 ans à compter de la cession (au lieu d’un an) pour maintenir le report d’imposition.

Et quelles sont les activités exclues du mécanisme de remploi ?

Vous ne pouvez pas réinvestir dans la gestion d’un patrimoine mobilier ou immobilier, ni acquérir des biens immobiliers voués à la location.

Les fonds éligibles au remploi 150-0 b ter

Chez Confidence Conseils, nous vous proposons une sélection de fonds éligibles au « réinvestissement 150 0 b ter » qui vous permettront de respecter les conditions réglementaires pour bénéficier du report d’imposition.

Comment mettre en place un réinvestissement d’apport-cession ?

Le dispositif d’apport-cession étant complexe, nous vous recommandons de faire appel à des conseillers en gestion de patrimoine pour vous accompagner. Chez Confidence Conseils, nous vous aidons à identifier une solution vraiment adaptée à vos besoins et à la mettre en place. Notre expertise est à votre service pour vous simplifier la vie !